PET HDB HAH là những cái tên hiếm hoi đáp ứng được tiêu chí mua

Sau phiên đảo chiều tăng điểm diễn ra sau kỳ nghỉ lễ, VN Index tiếp tục đi lên trong ngày thứ Tư. Chỉ số duy trì sắc xanh trong toàn bộ thời gian giao dịch, ghi nhận mức cao nhất trong phiên tại vùng 1.265,93 điểm tuy nhiên cung chốt lời gia tăng đáng kể vào cuối ngày khiến VN Index thu hẹp một phần đà tăng, đóng cửa tại mức 1.256,43 điểm (+1.15%).

VN30 Index mặc dù đối mặt với lực cung vào cuối phiên, nhưng chỉ số vẫn thiết lập đỉnh mới tại ngưỡng 1.346,89 điểm (+1.42%). Rổ VN30 kết thúc phiên với 25 mã tăng giá, vượt trội so với con số 4 mã giảm giá. Sắc xanh lan tỏa trên toàn thị trường khi nhóm VN Midcap Index và VN Smallcap Index cùng chung diễn biến đi lên, tăng với biên độ +1.42% và +1.38%.

Ngân hàng đang là nhóm ngành vận động tích cực nhất, với VCB tăng 2.1%, TCB tăng 5.9%, HDB tăng 6.8%… các mã CTG, BID, MBB, VPB đều đóng cửa trên tham chiếu. TCB và VCB cũng là các cổ phiếu đóng góp nhiều nhất vào số điểm tăng của VN Index trong phiên hôm nay.

Nhóm Dầu khí tăng mạnh trở lại trong bối cảnh giá dầu Brent bật tăng +2.4% trong phiên gần nhất. PVD, PVS đóng cửa tại mức giá trần; GAS tăng 2.6% trong khi BSR và PVB tăng 12% và 7.1%.

Khối ngoại đẩy mạnh quy mô bán ròng trên HOSE với GT -779.6 tỷ đồng, giao dịch tập trung vào HPG (-190 tỷ đồng), VRE (-188 tỷ đồng), CTG (-172.7 tỷ đồng)… Ở chiều ngược lại, NĐTNN ưu tiên mua ròng VPB với GT 115 tỷ đồng.

Khối lượng khớp lệnh trên Vnindex giảm nhẹ -4% về 685.4 triệu đơn vị, trong khi giá trị giao dịch khớp lệnh tăng nhẹ lên mức 18,8 nghìn tỷ đồng.

Việc dòng tiền tập trung vào một số ít cổ phiếu thuộc Vn30 đã giúp cho chỉ số này bứt phá thiết lập mức đỉnh cao nhất mọi thời đại. Lực đẩy từ Vn30 giúp cho Vnindex lấy lại ngưỡng MA10 ngày, đồng thời xoá bỏ rủi ro giảm điểm ngắn hạn từ mẫu hình falling 3 methods. Các chỉ số chính gồm VNindex và đặc biệt là VN30 đang thể hiện sự tích cực ngắn hạn, nhưng việc lựa chọn cổ phiếu có điểm mua rủi ro thấp với tiềm năng thu lợi nhuân cao đang là một thách thức đối với các nhà đầu tư tăng trưởng. Những cổ phiếu có KQKD bứt phá mạnh mẽ với nền giá dài vững chắc đang rất hiếm hoi.

Những cái tên hiếm hoi đáp ứng được các tiêu chí mua

PET đã có phiên tăng giá vượt lên trên ngưỡng MA50 ngày tại mốc giá 21.2, KLGD đủ điều kiện của điểm mua sớm pocket pivot, đây cũng là điểm mua sớm của nền giá hai đáy đang hình thành kéo dài trên 32 phiên, là một nền giá dài, an toàn, rủi ro thấp. PET là cổ phiếu hiếm hoi có KQKD tăng trưởng ở mức cao (86%) đồng thời có nền giá dài, rủi ro thấp để mua vào, có khả năng cho mức sinh lời trên 20% trong ngắn hạn.

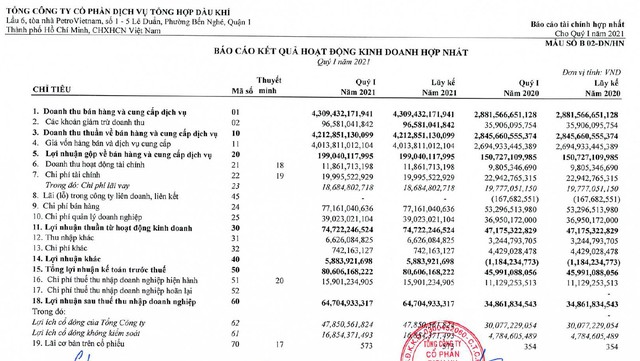

Theo BCTC HN quý 1/2021, PET ghi nhận doanh thu tăng 48%, từ 2.846 tỷ lên 4.213 tỷ đồng, lợi nhuận sau thuế tăng 86% lên 65 tỷ đồng. Trong 3 tháng đầu năm, PET đã thực hiện được 28% chỉ tiêu doanh thu và 32,5% chỉ tiêu lợi nhuận.

Kế hoạch kinh doanh năm 2021 của PET được đề ra và thông qua tại DHCD với dự kiến LNST tăng trưởng mạnh 42,7% YoY. Cụ thể, PET đặt kế hoạch doanh thu thuần đạt 15.000 tỷ (+11,5% YoY) và LNST tăng trưởng mạnh 42,7% YoY đạt 200 tỷ. DHCD thốn qua phương án Cổ tức năm 2020 bằng tiền mặt là 1.000 đồng/ cp (tỷ lệ chi trả 65,5%) và năm 2021 tối thiểu 1.000 đồng/ cổ phiếu bằng tiền mặt. Ban lãnh đạo chia sẻ rằng cả KH kinh doanh và cổ tức năm 2021 đều được đặt ở mức thận trọng; vì thế cổ tức năm 2021 sẽ điều chỉnh cho phù hợp dựa trên KQKD thực tế năm 2021.

Theo Ban lãnh đạo chia sẻ tại DHCD, doanh thu thuần tháng 4 của PET đạt 1,3 nghìn tỷ (vượt kế hoạch của Công ty là 1,25 nghìn tỷ). Ban lãnh đạo kỳ vọng doanh thu thuần và LNST hợp nhất 6T21 sẽ lần lượt đạt trên 8,0 ngàn tỷ (+49,3% YoY) và 120-130 tỷ (+ 100,2-116,9% YoY). Uớc tính doanh thu thuần hợp nhất Quý 2/2021 của PET sẽ tăng mạnh 51,2% YoY lên trên 3,8 nghìn tỷ và LNST hợp nhất tăng mạnh 120,5-160,3% YoY lên 55,3-65,3 tỷ.

Ban lãnh đạo chia sẻ rằng PET là nhà phân phối ủy quyền có hiệu quả tốt của Apple với doanh thu cao nhất trong năm 2020. Doanh thu các sản phẩm Apple của PET vẫn rất mạnh mẽ trong Quý 1/2021 chiếm khoảng 30% doanh thu thuần so với tỷ trọng 16% doanh thu thuần năm 2020; trong đó, doanh thu iPhone được báo cáo là mang tính thời vụ, trong khi doanh thu các sản phẩm MacBook; iPad; và các phụ kiện ổn định trong suốt cả năm. BLN gộp từ việc phân phối các sản phẩm của Apple ở mức khoảng 4%. Ban lãnh đạo tự tin sẽ duy trì hợp đồng phân phối ủy quyền với Apple trong Quý 2/2021 sau một năm hoạt động nhờ hiệu quả tốt cho đến nay, đồng thời chia sẻ rằng hãng này có thể sẽ cắt giảm 1-2 nhà phân phối từ 4 nhà phân phối hiện tại. Bất kỳ sự cắt giảm nào chắc chắn sẽ có lợi cho PET, theo đó PET có thể thúc đẩy tăng thị phần hơn nữa, và do đó bổ sung thêm cho triển vọng tăng trưởng của Công ty.

Về dự án bất động sản Thanh Đa, với các nỗ lực của PET, Ban lãnh đạo dự kiến sẽ có sổ đỏ cho dự án Thanh Đa trong 1-2 tháng tới. Sau khi hoàn thiện pháp lý, Công ty ưu tiên kết hợp với một nhà phát triển bất động sản có uy tín để thực hiện dự án nhằm tạo ra dòng tiền ổn định trong những năm tới. Nếu không, bán dự án là một lựa chọn khác, kỳ vọng sẽ mang lại lợi nhuận bất thường một lần. Dự án thanh đa dự kiến cao 39 tầng được xây dựng tại số 12 AB Thanh Đa, phường 27, Bình Thạnh, Tp.HCM, với diện tích gần 20.000 m² bên bờ sông Sài Gòn điểm cắt với kênh Thanh Đa, cách Trung tâm Quận 1 khoảng 5 km. Theo thiết kết, khu căn hộ cao cấp được xây dựng sẽ chú trọng hướng tới đối tượng khách hàng có thu nhập cao, các căn hộ có diện tích tối thiểu là 100 m2 với trang thiết bị nội thất hiện đại, diện tích sử dụng mỗi căn hộ được thiết kế rộng lớn với không gian sinh hoạt hợp lý.

HAH – CTCP Vận tải và xếp dỡ Hải An vừa đạt đến điểm mua tiêu chuẩn của nền giá chiếc cốc tại vùng quanh mức giá 27. Điểm mua rủi ro thấp nhất của HAH là điểm bật lên từ MA 50 ngày xuất hiện cách đây 4 phiên sau khi cổ phiếu này có 37 phiên tích luỹ và kéo ngược rất có trật tự về đường MA50 ngày. Trong thị trường khó khăn thì mua cổ phiếu theo các điểm kéo ngược tích luỹ là ý tưởng tốt hơn mua phá vỡ, nhưng điểm mua phá vỡ vẫn có ưu điểm là có thể là khởi đầu của nhịp chạy giá nhanh chóngvề tới giá mục tiêu.

Như đã đề cập, HAH đã công bố KQKD quý 1 với LNST của cổ đông công ty mẹ đạt gần 67 tỷ đồng, tăng trưởng trên 100% so với quý cùng kỳ, vượt xa mặt bằng chung 4 quý gần nhất, đánh dấu giai đoạn tăng trưởng mới rất cao của cổ phiếu này. Cước vận tải biển tăng cao, giá dầu giảm và LN khác 22 tỷ từ bán tàu HA Song là nguyên nhân LNST HAH tăng trưởng mạnh. HAH cũng là một trong số ít các cổ phiếu có cơ bản mạnh đi kèm nền giá khoẻ.

HDB – NHTMCP PT thành phố Hồ Chí Minh vừa phá vỡ mẫu hình cốc và tay cầmkéo dài 71 phiên. Đây cũng là cổ phiếu hiếm hoi bứt phá từ một nền giá khoẻ, có KQKD tăng trưởng mạnh (+68% cùng kỳ) lại thuộc nhóm ngân hàng, đang là nhóm thu hút dòng tiền tốt, HDB cũng có PE dự phóng dưới 10. Vùng mua của nền giá là 28-29.4, nền giá dài của HDB có thể đóng vai trò là bệ phóng giúp cổ phiếu có nhịp chạy giá mạnh, tương tự điểm mua phá vỡ của TCB xuất hiện trong phiên hôm trước.

Ngân hàng TMCP Phát triển TP. HCM (HDB) đã công bố KQKD hợp nhất quý 1/2021 với LN ròng đạt 1,7 nghìn tỷ đồng (+67,8% YoY). Tăng trưởng tín dụng hợp nhất quý 1/2021 đạt 5,2% tính từ đầu năm (YTD), đến từ (1) tăng trưởng cho vay 5,0% so với đầu năm và (2) số dư trái phiếu doanh nghiệp tăng 7,9% YTD . Tăng trưởng cho vay của ngân hàng mẹ là 5,1% YTD.

Theo thông tin từ ĐHCĐ thường niên diễn ra ngày 23/04/2021, Ngân hàng TMCP Phát triển TP. HCM (HDB) đề xuất kế hoạch chia cổ tức bằng cổ phiếu (402,2 triệu cổ phiếu – tương ứng 25% số cổ phiếu đang lưu hành) và kế hoạch phát hành ESOP (40 triệu cổ phiếu, bằng 2,5% số cổ phiếu đang lưu hành, thời gian hạn chế giao dịch cho lượng cổ phiếu ESOP sẽ là 3 năm). Như đã biết chia thưởng tăng vốn luôn mang đến sức hấp dẫn lớn giúp thúc đẩy giá cổ phiếu ngân hàng, đặc biệt là các ngân hàng đang ở giai đoạn tăng trưởng cao như HDB.

Theo thông tin từ ĐHCĐ thường niên, kế hoạch năm 2021 HDB đề ra chỉ tiêu tăng trưởng tín dụng đạt 26% YoY, nguồn vốn (bao gồm tiền gửi khách hàng, tiền gửi & vay liên ngân hàng, giấy tờ có giá và vốn vay & ủy thác) tăng trưởng 25% YoY, tỷ lệ nợ xấu kiểm soát dưới 2% và lợi nhuận trước thuế (LNTT) 7,3 nghìn tỷ đồng (+25% YoY). ROE và ROA kế hoạch năm 2021 lần lượt là 21,1% và 1,6%.

Thẻ:TSI Daily Report