Báo cáo thị trường 29/7/2021 – phần 2. Một số gợi ý mua

Thép NKG

NKG sau khi giảm xuống dưới MA50 ngày, cổ phiếu đã không phá thủng hỗ trợ tại đây mà đi ngang tích luỹ, sau đó bật lên phá vỡ MA50 ngày với KL gia tăng 72% so với bình quân, bước vào giai đoạn xây dựng mặt bên phải của nền giá dạng đáy tròn tiềm năng. Đây là điểm mua sớm Pocket Pivot bên trong nền giá. NĐT đã mua được NKG ở vùng đáy 30 31 có thể gia tăng tỷ trọng dựa trên điểm mua này, cùng với việc kỳ vọng thị trường sẽ tiếp tục đi lên nhờ phiên xác nhận bùng nổ theo đà. NĐT chưa có vị thế thì có thể bắt đầu mua vào ở vùng giá 33 nhưng với tỷ trọng 10-15%, sau đó chờ các điểm mua khác để gia tăng.

Theo BCTC quý 2, Thép Nam Kim báo lãi quý II đạt gần 875 tỷ đồng, gấp 51 lần cùng kỳ. Lũy kế 6 tháng, công ty đạt 1.166 tỷ đồng lợi nhuận sau thuế, gấp 19,8 lần cùng kỳ và vượt 94% kế hoạch năm. Tại thời điểm 30/6, hàng tồn kho ở mức cao với 5.958 tỷ đồng, gấp 2,5 lần số đầu năm và tăng 70% so với quý I. Lợi nhuận gộp ở mức 1.306 tỷ đồng tăng đột biến so với mức 107 tỷ đồng của cùng kỳ, biên lợi nhuận gộp cải thiện từ chỉ 4,6% của quý II/2020 lên thành 18,6%.

Doanh thu thuần quý 2 đạt hơn 7.000 tỷ đồng, tăng 203% so với cùng kỳ năm trước. Thép Nam Kim cho biết doanh thu tăng mạnh ở kỳ này là nhờ đẩy mạnh kênh bán hàng trong nước và xuất khẩu. Trong đó, tỷ trọng xuất khẩu (chủ yếu EU) tăng lên mức 64%.

Hiện tại cả Hoa Sen và Nam Kim đã “full” đơn đến tháng 11, khả năng phải chạy hết công suất trong nửa cuối năm để đáp ứng nhu cầu. biên lợi nhuận gộp xuất khẩu trong quý 3 vẫn tốt do chênh lệch giá thép giữa châu Âu, Bắc Mỹ và Việt Nam ngày càng tăng. Nhu cầu mạnh mẽ từ châu Âu và Bắc Mỹ, cùng với các chính sách thương mại thuận lợi ở châu Âu, và chính sách áp thuế xuất khẩu thép của Trung Quốc có thể hỗ trợ các nhà xuất khẩu tôn mạ của Việt Nam đến nửa đầu năm 2022.

Rủi ro khi đầu tư vào các NKG và các DN thép nói chung là sự tụt giảm biên lợi nhuận khi hàng tồn kho giá rẻ tiêu thụ hết, tuy nhiên điều này được bù đắp nhờ chênh lệch giá HRC trong nước so với quốc tế. Để phòng ngừa rủi ro, chúng ta chủ động đặt mức dừng lỗ bên dưới đường MA50 khoảng 5%, tức vùng dưới 31.5 tụt xuống quá mức này là bán ngay.

DIG – CTCP ĐT và PT Xây Dựng

Sau khi điều chỉnh giảm về MA200, tạo đáy, đồng thời là bẫy giá xuống (bear trap) rồi bật dậy, cho điểm mua sớm tại vùng 22.5-23.5, DIG đã tiếp tục đi lên và vượt đường xu hướng trên, đồng thời vượt qua đường trung bình 50 ngày. Đây là vị trí có thể gia tăng tỷ trọng đối với NĐT đã mua tại vùng 22.5-23.5, với NĐT chưa mở vị thế thì có thể giải ngân 10% tại ngưỡng quanh 25.

Đánh giá nhanh BCTC DIG và khả ănng hoàn thành kế hoạch

(DIG hiện chưa công bố KQKD quý 2/2021, do đó chúng ta sử dụng các dữ liệu trong báo cáo quý 1 để xem xét tiềm năng của DIG.)

Mức vốn hoá thị trường hiện tại (29/7) của DIG ở mức giá 25.15 là 10300 tỷ đồng, so với tổng tài sản 11853 tỷ đồng, nợ vay ngân hàng ghi nhận trên BCTC quý 1 là 1500 tỷ đồng. Như vậy hầu hết tài sản của DIG được tài trợ bởi vốn chủ sở hữu (4810 tỷ) và nợ chiếm dụng, nợ vay chịu lãi chỉ chiếm 10% cơ cấu nguồn vốn. Giá trị tài sản được ghi nhận dựatrên giá vốn, và các dự án của DIG đều được triển khai từ rất lâu rồi nên giá trị thực của tài sản tại DIG dễ dàng thấy được là cao hơn nhiều mức ghi nhận trên bảng cân đối KT.

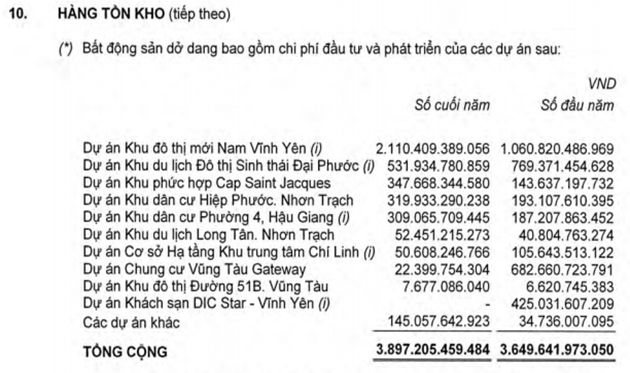

Theo thống kê hàng tồn kho trong báo cáo quý 1, DIG đang thực hiện 10 dự án lớn tổng giá trị hàng tồn kho là gần 4000 tỷ đồng (hàng tồn kho là các dự án sắp được bán hoặc đang mở bán, nếu còn dở dang sẽ bị hạch toán ở phần tài sản dở dang, kể cả dự án vừa làm vừa bán kiểu cuốn chiếu thì cũng sẽ hạch toán ở phần dở dang).

Lượng hàng tồn kho lớn kể trên cùng với khoản tiền người mua trả trước ngắn hạn 2000 tỷ là những bằng chứng về tính khả thi của kế hoạch kinh doanh tham vọng năm nay. Cụ thể, DIG đặt KH kinh doanh với lợi nhuận trước thuế hợp nhất đạt 1.444 tỷ đồng, tăng 60,5% so với năm 2020, cổ tức 18-22%.

Với kế hoạch KH kể trên, tương ứng LNST đạt 1.150 tỷ đồng, hệ số P/E của DIG năm nay sẽ giảm về dưới 10 tính tại giá 25.15 hiện tại. Với một doanh nghiệp có quỹ đất cực lớn, triển khai từ lâu nên giá vốn thấp, lại được sự hậu thuẫn mới của Tập Đoàn mạnh Him Lam, thì mức P/E dưới 10 là mức định giá hấp dẫn.

Quỹ đất sạch 8000 ha của DIG

DIG sở hữu một quỹ đất sạch 8.000 ha ở các vị trí đắc địa như Bà Rịa – Vũng Tàu, Đồng Nai, Vĩnh Phúc, Kiên Giang, Hậu Giang, Hà Nam,… Với chiến lược phát triển các dự án một cách chọn lọc, luôn tiên phong trong việc phát triển các khu đô thị vệ tinh, 100% các dự án do DIC đầu tư đều vận hành hiệu quả, Tập đoàn DIC ngày càng khẳng định vị thế vững chắc, xứng đáng là đầu tàu trong Ngành xây dựng cả nước.

Théo kế hoạch đầu tư năm 2021, một số dự án DIC Corp đang tập trung trung đầu tư gồm DIC Chí Linh City 99,7ha, Khu phức hợp Cap Saint Jacques 11ha, DIC Đại Phước City Đồng Nai (Khu Đô thị du lịch sinh thái Đại Phước) 464,6ha, DIC Harmony City Đồng Nai (Khu Dân cư Hiệp Phước) 21,52ha, DIC Wisteria City Đồng Nai (Khu Đô thị du lịch Long Tân, Nhơn Trạch, Đồng Nai) 332ha.

Các dự án tại khu vực miền Tây Nam bộ và phía Bắc có những cái tên như DIC Lantana City Hà Nam (Dự án Khu dân cư thương mại Vị Thanh – Hậu Giang) 13,5ha, DIC Nam Vĩnh Yên City Vĩnh Phúc (Khu Đô thị mới Nam Vĩnh Yên, tỉnh Vĩnh Phúc) 195ha, DIC Lantana City Hà Nam (Dự án Khu nhà ở Lam Hạ Center Point, TP. Phủ Lý, tỉnh Hà Nam) 13,5ha, DIC Wonder World Hà Nam (Dự án Điểm du lịch sinh thái và vui chơi giải trí Hồ Ba Hang) 307ha.

Ngoài ra, DIC Corp còn ấp ủ dự án hợp tác với đại Dự án Khu đô thị mới Bắc Vũng Tàu có quy mô 90,5ha, với tổng vốn đầu tư lên tới 10.000 tỷ đồng.

KDH – CTCP đâu tư và kinh doanh nha Khang Điền

KDH đã phá vỡ nền giá phẳng sau đó tích luỹ chặt phía trên điểm mua 38.4, hìnht hành một mẫu nến tăng giá, NĐT đã có vị thế có thể mua gia tăng thêm tỷ trọng, NĐT chưa có vị thế có thể mở vị thế với tỷ trọng 10% ở vùng giá dưới 40.

Khang Điền (KDH) hiện đang sở hữu khoảng 650ha, chủ yếu tại trung tâm TP HCM, được tích lũy thông qua việc mua lại CTCP Đầu tư Xây dựng Bình Chánh (BCCI) vào cuối năm 2017. Hai dự án mới gồm Verosa Park và Clarita sẽ đóng góp vào tăng trưởng của Khang Điền, lợi nhuận bình quân hàng năm kì vọng đạt 30-40%.

PTB – mua theo kịch bản mẫu hình nến tăng giá ba bước

Sau khi phá vỡ nền giá dốc lên, PTB đã có 3 phiên điều chỉnh tạo ba cây nến doji với thanh khoản giảm dần, làm giá kéo ngược về gần vùng mua hơn. NĐT đã có PTB có thể mua gia tăng trong nhịp điều chỉnh theo kích bản của mẫu nến tăng giá ba bước. NĐT chưa có vị thế cũng có thể mở vị thế tại vùng điều chỉnh này quanh ngưỡng 94. Do trade theo kỳ vọng hình thành mẫu nến tăng giá ba bước nên nếu kỳ vọng không xảy ra, cổ phiếu tiếp tục đi xuống thì cắt lỗ khi giảm 5% từ giá mua.